Bilan GES, de l'Ademe, réglementaire... Quelle méthode choisir ?

100 entreprises dans le monde sont responsables de 71 % des émissions mondiales de gaz à effet de serre (GES) (CDP Carbon Majors Report, 2017). Face à ce constat, les entreprises françaises réalisent des bilans d'émissions de GES (BEGES), selon une méthodologie bien définie, dans l'objectif de limiter leur impact environnemental. Qu'est-ce que le BEGES ? Quelles entreprises sont concernées ? Quelle méthode choisir ?

Le Bilan d'Émissions de Gaz à Effet de Serre (BEGES) : fonctionnement, obligation et intérêt

Le protocole de Kyoto a permis de ratifier un accord, avec une coalition de nombreux pays, dont l'objectif est d'identifier et de traiter les gaz à effet de serre. Le bilan d'émissions de gaz à effet de serre se met en place dans un nombre croissant de pays et s'impose ainsi comme une solution pertinente pour limiter l'effet de serre à l'origine du réchauffement planétaire.

Le bilan GES : fonctionnement

Qu'est-ce qu'un Bilan GES ? Selon L'Agence de l'Environnement et de la Maîtrise de l'Énergie (ADEME), un Bilan GES est “une évaluation de la quantité de gaz à effet de serre émise (ou captée) dans l’atmosphère sur une année par les activités d’une organisation ou d'un territoire”.

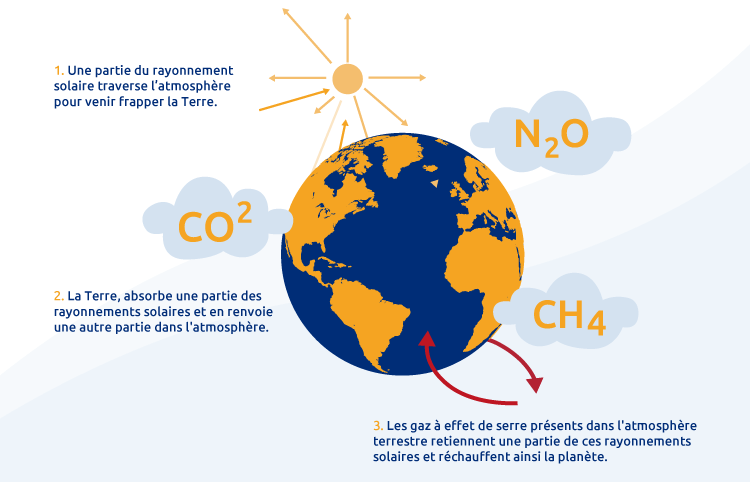

Voici les principaux gaz a effet de serre, contribuant à l'augmentation de l'effet de serre dans notre atmosphère :

- Le dioxyde de carbone (CO2) généré lors de la combustion d’énergies fossiles ;

- Le méthane (CH4) généré par l’élevage de bovins ou les décharges d’ordures ;

- Le protoxyde d’azote (N2O) généré par l’épandage d’engrais;

- Les HFC (hydrofluorocarbures) utilisés dans les systèmes de réfrigération et de climatisation.

La forte concentration de ces gaz dans l’atmosphère, liée aux activités anthropiques, provoque un effet de serre additionnel responsable du réchauffement de la planète. À noter que depuis 1750, le dioxyde de carbone (CO2) est le gaz à effet de serre d’origine anthropique le plus présent dans l’atmosphère.

Afin de contrôler la quantité de gaz à effet de serre émise par une organisation, le bilan GES permet de délivrer un bilan des émissions générées au cours d'une année, exprimées en tonnes d'équivalent de dioxyde de carbone. Le bilan GES doit distinguer :

- Les émissions directes, c’est-à-dire les émissions causées par la consommation d’énergie de l’organisation pour produire un bien ou un service ;

- Les émissions indirectes, c'est-à-dire les émissions causées par la consommation d’énergie d’autres organisations pour produire un bien ou service.

Le rapport du bilan GES doit contenir un plan de réduction appelé “plan de transition” et présentant :

- Des objectifs de réduction précis ;

- Des moyens concrets afin d'engager une politique d’atténuation permettant de bilan carbone ;

- Des actions cohérentes à mettre en œuvre pour réduire son bilan GES.

Estimer et réduire le bilan carbone de son entreprise Selectra Climate Consulting dresse votre comptabilité carbone. Contactez notre pôle ou envoyez-nous un email à l'adresse [email protected].

Planifier un rendez-vous gratuit

Qui doit faire un bilan GES ?

Selon l’article L229-25 du Code de l’environnement, sont tenus de réaliser un bilan GES :

- Les personnes de droit privé employant plus de 500 personnes et détenant un siège social ou disposant de plusieurs établissements en France,

- Les personnes de droit privé employant plus de 250 personnes dans les DOM-TOM,

Pour les cas de figure indiqués ci-dessus, le bilan devra être mis à jour tous les quatre ans.

- Les services d'État,

- Les personnes de droit public employant plus de 250 personnes,

- Les régions, les départements, les métropoles et les communautés d’agglomérations de plus de 50 000 habitants.

Pour les cas de figure indiqués ci-dessus, le bilan devra être mis à jour tous les trois ans.

Pour tous ces cas spécifiques, les acteurs économiques doivent joindre obligatoirement à leur bilan GES une proposition de réduction. Il pourra ensuite être déposé sur le site de l’ADEME, dans la rubrique relative au bilan GES. Pour tout manquement à cette obligation, les structures économiques, publiques ou privées, se verront attribuer une amende pécuniaire de 10 000 €, puis 20 000 € en cas de récidive.

Le saviez-vous ? Pour les autres entreprises qui ne satisfont pas aux exigences ci-dessus, mais qui souhaitent réaliser un bilan GES, des subventions sont accordées : dans le cadre du Plan de Relance, des financements spécifiques « Études et conseils » sont accordés par l’ADEME.

Pourquoi faire un bilan GES ?

Que ce soit de manière volontaire ou obligatoire, la réalisation d’un Bilan GES permet de :

- Diminuer son impact environnemental sur l’Homme et l’environnement tout en réduisant sa facture énergétique ;

- Structurer sa propre politique environnementale, mais aussi se conformer aux politiques environnementales des clients et de certains critères ESG ;

- Évaluer sa vulnérabilité et accroître sa résilience dans le temps ;

- Détenir un avantage concurrentiel en se démarquant de ses concurrents par son exemplarité ;

- Impliquer les collaborateurs dans cette démarche et mieux retenir les talents.

Selectra réalise le bilan carbone de votre entreprise !

Contactez gratuitement notre pôle Selectra Climate Consulting !

Quelle est la différence entre un bilan GES et le Bilan Carbone® de l'ADEME ?

Histoire du Bilan GES

Un bilan GES et le Bilan Carbone® ont tous deux la même finalité, celle de réduire les émissions de GES des organisations. Toutefois, c'est dans le périmètre d'étude pris en compte et les méthodes de calcul que ces deux méthodes diffèrent. Le Bilan Carbone® est en effet une méthodologie de calcul propre à l’Association ABC et prenant en compte les scopes 1,2,3, tandis que le bilan GES ne porte que sur les scopes 1 et 2.

Le bilan GES se réfère en fait davantage à un cadre réglementaire français, étant en effet issu de la loi portant sur l’Engagement National pour l’Environnement du 12 juillet 2010. À ce jour, les indications réglementaires les plus récentes sont celles incluses dans le Décret n° 2022-982 du 1er juillet 2022 relatif aux bilans d'émissions de gaz à effet de serre. La loi impose donc aux entreprises de réaliser des bilans GES conformément à une méthode de calcul appelé “Méthode Réglementaire” et prenant en compte les scopes 1 et 2.

Qu’est-ce qui change en 2022 ? L’obligation légale relative au bilan GES ordonne aujourd'hui à la plupart des entreprises en France de prendre seulement en compte les scopes 1 et 2 alors qu'une quantité non négligeable des émissions de GES est associée au scope 3. Le scope 3 regroupe toutes les autres émissions indirectes liées aux activités d'une organisation qui ne sont pas comptabilisées en scope 1 et 2 mais qui sont liées à la chaîne de valeur complète du bien ou service produit. Il s'agit donc par exemple de la prise en compte des émissions associées à l'achat de matières premières ou de services, au fret de marchandises, au déplacement des salariés, à la gestion des déchets générés par les activités de l'organisation, à l'utilisation et fin de vie des produits et services vendus ou encore à l'immobilisation des biens et équipements de production...

Exemple : Lorsqu’une société commercialise des voitures thermiques, elle ne prendra plus en compte les émissions émises lors de son utilisation une fois sur le marché. Cela peut sembler contradictoire, étant donné que les émissions des voitures particulières représentaient à elles seules 60,6 %(Parlement européen, 2019) des émissions totales de CO2 du transport routier européen, en 2019.

Toutefois, l’article 173-IV de la loi sur la Transition Énergétique pour la Croissance Verte (LTECV) du 17 août 2015 introduit de nouvelles obligations quant aux émissions de GES. Désormais, devront intégrer dans leur bilan GES les émissions indirectes (scope 3) les entreprises étant :

- Cotées en bourse ;

- Non cotées en bourse, mais détenant plus de 500 salariés ;

- Soumises à Déclaration de Performance Extra-Financière (DPEF).

Le bilan GES est donc une première étape pour s’engager dans un processus bas carbone en lien avec la stratégie du gouvernement. Cependant, son cadre juridique semble obsolète et inadapté à la maîtrise complète des émissions GES. C'est en ce sens que la méthode du Bilan Carbone® peut paraître plus adaptée.

Histoire du Bilan Carbone® de l’ADEME

L’ADEME a été le premier organisme en France à mettre en place un outil bilan carbone en 2004. Elle en a cédé la gestion à l’ABC (Association Bilan Carbone) qui en a fait une marque déposée en 2011 : Bilan Carbone®. Cette méthode couvre l’ensemble des scopes afin de fournir à une entreprise ou une organisation une vision globale de leurs émissions et de repérer les postes les plus émetteurs de GES.

L’utilisation du Bilan Carbone de l’ADEME prend donc en compte les 3 scopes d’émissions qui sont :

- Les émissions directes (Scope 1) ;

- Les émissions indirectes liées aux consommations énergétiques (Scope 2) ;

- Les autres émissions indirectes (Scope 3).

De surcroît, l’ADEME met à disposition des données en accès libre afin d’accéder à une base de données publique de facteurs d’émissions nécessaires à la réalisation du calcul du bilan. Les données sont agrémentées par plusieurs organismes après avoir été validées par un comité de gouvernance composé d’acteurs publics et privés. Enfin, lors de son utilisation, il est possible de poser des questions et d’interagir avec les internautes afin d’éclaircir une thématique. L’outil est donc fiable, reconnu, transparent et performant. Pour l’utiliser, il vous suffira de créer gratuitement un compte en ligne.

Quelle méthodologie choisir ?

La méthodologie à choisir va dépendre du contexte du projet, des obligations réglementaires auxquelles l’entreprise est soumise, du budget qui pourra être alloué, aux ressources humaines qui pourront être mobilisées dans l’entreprise…

Selectra vous accompagne ainsi dans le calcul du bilan carbone de votre organisation et met à votre disposition un calculateur (disponible sur notre site) permettant d'estimer rapidement votre empreinte carbone. Selectra vous accompagne ensuite dans la réduction de vos émissions.

Estimer et réduire le bilan carbone de son entreprise Selectra Climate Consulting dresse votre comptabilité carbone. Contactez notre pôle ou envoyez-nous un email à l'adresse [email protected].

Planifier un rendez-vous gratuit

Comment faire un bilan GES ?

Les étapes du Bilan GES

Pour réaliser un bilan GES, il est impératif de suivre rigoureusement une série d'étapes bien précise.

Étape 1 : Cadrage du projet.

- Définir un chef de projet ;

- Le projet sera-t-il réalisé avec les ressources internes uniquement / à l’aide d’un cabinet externe ?

- Définir le périmètre détude et la méthode avec laquelle sera réalisé le bilan.

Étape 2 : Identification de sources et émissions.

Les émissions de GES d’une entreprise doivent être classifiées selon les différents postes émetteurs. À ce jour, les divers documents et outils proposés par l’ADEME sont pertinents et complets.

Étape 3 : Collecte des données.

La collecte des données est une étape essentielle, souvent la plus longue, à la réalisation du bilan GES. Elle déterminera les différents facteurs d’émissions à utiliser dans la réalisation du bilan GES en fonction du périmètre retenu. Les données peuvent provenir de ressources internes à l’entreprise ou externes (données clients, fournisseurs, usagers…). Ces données seront liées à différents facteurs d'émission, disponibles sur la Base Carbone® de l'ADEME, permettant de calculer les émissions en équivalents carbone associées.

Étape 4 : Calcul du bilan et analyse.

Le calcul des émissions se fait selon différentes méthodologies. La méthodologie dépendra de la taille de l’entreprise, du scope à étudier, de la finalité du projet…

| Méthode réglementaire | ISO 14064-1 | GHG Protocol | Bilan carbone® | |

|---|---|---|---|---|

| Contexte | Article 75 - Loi ENE | Norme internationale ISO | USA - Word Business Council for Sustainable Development (WBCDSD) et World Resources Institute | Association Bilan Carbone |

| Date | 2011 | 2018 | 1998 | 2004 |

| Particularités | Cette méthodologie couvre les scopes 1,2,3 (sous certaines conditions). | La norme établie des principes et des exigences pour les organisations. L'ensemble des scopes est couvert. | La méthode du GHG Protocol est très similaire à la norme ISO 14064-1. | C'est une méthode complète couvrant l'ensemble des scopes. Elle est adaptée à toute taille d'entreprise. |

Étape 5 : Plan de transition.

D’après l’ADEME, le plan de transition permet de « réaliser un diagnostic des émissions de gaz à effet de serre des acteurs publics et privés, en vue d'identifier et de mobiliser les gisements de réduction de ces émissions. »

L’ADEME met à disposition un guide complet pour réaliser son plan de transition.

Étape 6 : Publication en ligne.

Les bilans doivent être déclarés sur la plateforme informatique de l’ADEME.

Exemples pour réduire mon bilan GES

Pour réduire son bilan GES, voici quelques exemples qui peuvent être utilisés en entreprise

- Financer des travaux d’isolation au sein de l’entreprise pour réduire sa consommation d’énergies ;

- Choisir un fournisseur d’énergie verte ;

- Réduire la production de déchets de l'entreprise ou l'intégrer dans un modèle circulaire ;

- Compenser les émissions dites incompréhensibles en finançant des projets environnementaux ;

- Réaliser son bilan GES...

Les bilans GES, soutenus par un cadre légal de plus en plus contraignant, devraient être imposés à toutes les entreprises causant des dommages collatéraux à l'environnement dans les années à venir. Pour les entreprises qui ne sont pas encore convaincues, si ce rythme se poursuit, les limites d'émissions fixées par le GIEC à ne pas dépasser d’ici 2100 pourraient être atteintes dès 2045. En raison de leur pouvoir, les entreprises ont donc un rôle essentiel à jouer dans l'adoption de nouvelles mesures pour limiter les émissions de GES.

Sollicitez Selectra Climate Consulting pour la réalisation de votre bilan carbone !

Les organisations émettent des gaz à effet de serre tout au long de leur existence. Ces émissions sont plus ou moins importantes selon le domaine d'activité, l'investissement, la gouvernance de l'entreprise... Ces impacts environnementaux peuvent et doivent être réduits par de nombreuses mesures.

Pour aider les entreprises à devenir écoresponsables, le service Climate Consulting de Selectra, accompagne les entreprises à réduire leurs émissions de gaz à effet de serre. Pour répondre à vos besoins, nous mettons en œuvre trois étapes clés du processus de comptabilisation du carbone, qui sont les suivantes :

- Calcul du bilan carbone de votre société en étudiant en fonction de vos besoins les scopes 1, 2 et 3 ;

- Mise en œuvre d'un plan d'actions visant à réduire l'impact de votre entreprise sur l'environnement et assurer un suivi ;

- Enfin, compensez ce qu'on appelle vos émissions de gaz à effet de serre incompressibles en investissant dans des projets environnementaux certifiés.